Facturation électronique et associations : les 5 situations à connaître

La réforme de la facturation électronique concerne les entreprises assujetties à la TVA — mais qu’en est-il des associations ?

La réponse n’est pas binaire. Selon leur situation fiscale, certaines associations sont pleinement dans le champ de la réforme, d’autres en sont totalement exclues, et d’autres encore se trouvent dans une situation intermédiaire. Voici les 5 cas à distinguer.

Inutile de revenir sur le calendrier « Facture Electronique », il est fixé, largement diffusé et les échéances sont connues.

⚠️ NB : une facture reçue ou envoyée par mail en format .pdf n’est pas une facture électronique.

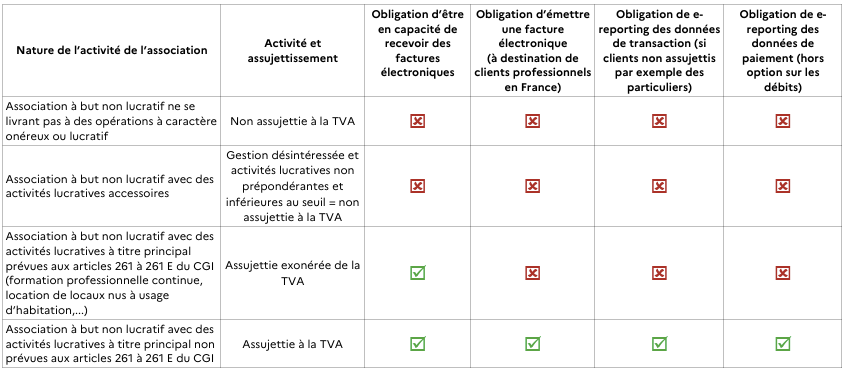

🔴Cas 1 : Aucune activité lucrative – non concernée

Une telle association, soit la très grande majorité, n’est pas assujettie à la TVA et n’est pas concernée par la réforme.

Elle n’a pas d’obligation de factures électroniques, ni de transmission des données de transaction et de paiement.

🔴 Cas 2 : Activités lucratives accessoires – non concernée

Il s’agit d’une association qui applique la « franchise des impôts commerciaux » (gestion désintéressée, seuil de 80.011 € de CA, non prépondérant).

Elle est assujettie à la TVA, mais bénéficie de l’exonération de TVA liée à ce dispositif spécifique.

En revanche, en matière de facturation électronique, cette association est considérée comme non assujettie à la TVA…

… de sorte qu’elle n’est pas concernée par la réforme !

Elle n’a pas d’obligation factures électroniques, ni de transmission des données de transaction et de paiement.

🔴 Cas 3 : Assujettissement total à la TVA – concernée

L’association se trouve dans la même situation qu’une entreprise.

Elle est pleinement dans le champ de la TVA et entre donc dans celui de la réforme de la facturation électronique :

– Obligation de recevoir les factures sous format électronique ;

– Obligation d’émission de factures électroniques et/ou transmission des données de transaction et de paiement (ou e-reporting).

A noter que si l’association réalise une activité de formation, pour laquelle elle a opté pour l’exonération de TVA, elle est quand même soumise à la facturation électronique, sauf pour la partie liée au e-reporting.

🔴 Cas 4 : Sectorisée à l’IS et assujettie partielle à la TVA – concernée

Une association met en œuvre des activités non lucratives et lucratives (non accessoires).

Si elle en remplit les conditions, une sectorisation en matière d’IS peut être mise en place.

Cette sectorisation n’a pas d’impact sur la TVA, qui s’apprécie opération par opération.

L’association est alors un assujetti partiel à la TVA et est concernée par la réforme de la facturation électronique.

Seules les activités lucratives seront concernées en matière d’émission de factures électroniques et/ou transmission des données de transaction et de paiement (ou e-reporting).

🔴 Cas 5 : Soumise 100% à l’IS et assujettie partielle à la TVA – concernée

Dans cette hypothèse, une association présente des activités non lucratives et lucratives (non accessoires), mais sans appliquer une sectorisation en matière d’IS.

Pour la réforme de la facturation électronique, elle se trouve dans la même situation que le cas n° 4.

👉 Bref, comme pour la qualification fiscale des activités lucratives ou non, l’analyse doit se faire activité par activité, et non uniquement au niveau de la structure !

Tableau de synthèse de la facture électronique dans les associations :