Associations et facture électronique : ce que vous devez vraiment faire en 2026

Mis à jour : mars 2026

La réforme de la facturation électronique entre en vigueur le 1er septembre 2026. Dans le monde des associations, des fonds de dotation, etc., elle soulève beaucoup d’inquiétudes – souvent sans raison, parfois à juste titre. Cet article vous donne les réponses claires dont vous avez besoin, que vous soyez dirigeant d’association peu familier de la fiscalité ou trésorier habitué aux arcanes fiscaux.

| 📖 Les mots à connaître avant de commencer Si certains termes vous sont inconnus, consultez le lexique en section 7 de cet article. Vous y trouverez une explication simple de chaque terme technique. |

La réforme de la facturation électronique approche pour les entreprises et les communications se font de plus en plus pressantes.

Pour rappel, sur le principe, la réforme distingue deux angles :

- Les flux fournisseurs (factures reçues) ;

- Les flux clients (factures émises) + le e-reporting.

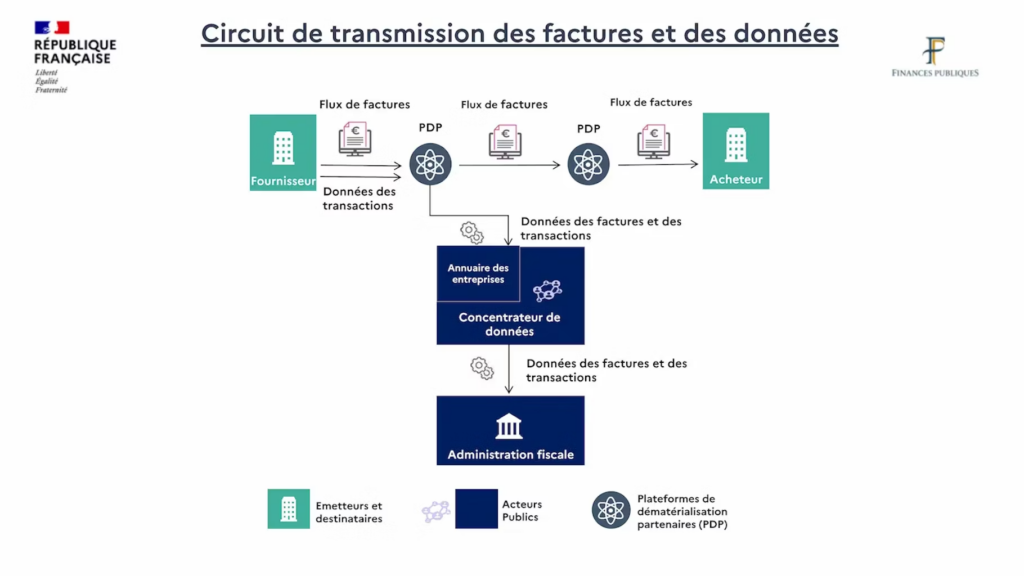

Le schéma global de la facture électronique

1. Les 5 situations fiscales des associations face à la réforme

Commençons par démonter une idée reçue fréquente : non, il n’y a pas « trois types d’associations » comme l’indique l’administration fiscale dans sa FAQ.

Dans la réalité fiscale, on distingue cinq situations distinctes, et cette nuance est essentielle pour savoir ce que vous avez à faire.

Principe fondamental : l’analyse ne se fait pas au niveau de la structure globale, mais activité par activité.

Dès lors, une même association peut être concernée pour certains de ses flux et pas pour d’autres.

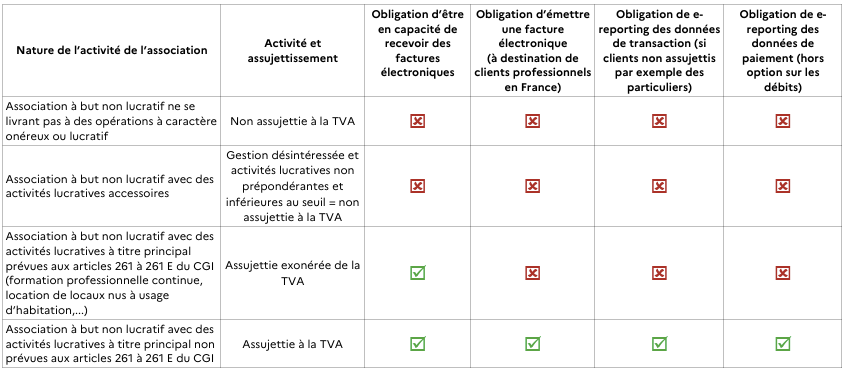

| Cas de figure | Situation de l’association | Statut TVA | Réception de factures électroniques | Émission de factures électroniques | E-reporting |

| 1 | Aucune activité lucrative | Non assujettie | NON | NON | NON |

| 2 | Activités lucratives accessoires (franchise impôts commerciaux, CA < 80.011 €) | Assujettie mais exonérée — traitée comme non assujettie | NON | NON | NON |

| 3 | Assujettissement total à la TVA | Pleinement assujettie (comme une entreprise) | OUI | OUI | OUI |

| 4 | Sectorisée à l’IS + assujettie partielle à la TVA | Assujettie partielle — opération par opération | OUI | PARTIEL | PARTIEL |

| 5 | 100% IS sans sectorisation + assujettie partielle à la TVA | Assujettie partielle — opération par opération | OUI | PARTIEL | PARTIEL |

Situation 1 — Aucune activité lucrative

C’est la situation de la très grande majorité des associations françaises.

L’association n’est pas assujettie à la TVA et n’est pas concernée par la réforme.

Aucune obligation d’émettre ou de recevoir des factures électroniques, ni de transmettre des données de transaction.

A ce jour, vous n’êtes pas concerné par cette réforme et aucune démarche particulière n’est donc requise de votre part.

L’application sur une base volontaire pour la partie « réception » n’a pas été confirmée par l’administration.

Situation 2 — Activités lucratives accessoires (franchise des impôts commerciaux)

L’association exerce des activités lucratives, mais celles-ci restent accessoires et son chiffre d’affaires ne dépasse pas 80.011 € (seuil 2025).

Elle est techniquement assujettie à la TVA, mais bénéficie d’une exonération spécifique liée à ce dispositif.

Point clé : en matière de facturation électronique, cette association est traitée comme si elle n’était pas assujettie à la TVA.

Elle n’a donc aucune obligation liée à la réforme.

A ce jour, vous n’êtes pas concerné par cette réforme et aucune démarche particulière n’est donc requise de votre part.

L’application sur une base volontaire pour la partie « réception » n’a pas été confirmée par l’administration.

Situation 3 — Assujettissement total à la TVA

L’association est dans la même situation fiscale qu’une entreprise. Elle est pleinement dans le champ de la TVA et donc dans celui de la réforme :

- obligation de recevoir les factures en format électronique ;

- obligation d’émettre ses propres factures en format électronique ;

- obligation d’e-reporting pour les autres transactions.

Cas particulier à noter : si l’association réalise une activité de formation pour laquelle elle a opté pour l’exonération de TVA, elle reste soumise à la facturation électronique pour cette activité, mais sans l’obligation d’e-reporting sur ce flux spécifique.

Situation 4 — Sectorisée à l’IS et assujettie partielle à la TVA

L’association exerce à la fois des activités non lucratives et des activités lucratives non accessoires.

Elle a mis en place une sectorisation en matière d’impôt sur les sociétés (IS).

Important : cette sectorisation IS n’a aucun impact sur la TVA, qui s’apprécie opération par opération.

L’association est un assujetti partiel à la TVA. Seules les activités lucratives sont concernées par l’émission de factures électroniques et l’e-reporting.

Situation 5 — 100% IS (sans sectorisation) + assujettie partielle à la TVA

L’association présente également des activités mixtes (lucratives et non lucratives), mais sans appliquer de sectorisation IS.

Pour la réforme de la facturation électronique, elle se trouve dans la même situation que le cas n° 4 : les obligations s’appliquent activité par activité.

| ⚠️ Le piège à éviter : l’obligation de réception Même si votre association n’est pas concernée par l’émission (situations 1 et 2), elle reste une personne morale. Ses fournisseurs assujettis à la TVA voudront ou devront lui envoyer des factures électroniques à partir de septembre 2026. A ce jour, une association non concernée par la facture électronique ne peut pas être avoir une inscription dans l’annuaire de la facturation électronique. |

2. Un PDF envoyé par e-mail n’est pas une facture électronique

C’est l’une des erreurs les plus répandues.

Un PDF acheminé par e-mail ne sera pas conforme à la réforme après septembre 2026, quelle que soit sa présentation.

Pour être conforme, une facture doit réunir trois caractéristiques :

- Un format structuré et normé : le format recommandé pour les associations est le Factur-X. C’est un format hybride : il ressemble à un PDF classique (lisible par un humain), mais il contient aussi des données structurées lisibles automatiquement par les logiciels comptables. Concrètement, vous n’avez pas à abandonner le PDF — vous devez juste enrichir ce PDF avec les données normalisées requises.

- Un transit par une Plateforme Agréée (PA) : vous ne pouvez plus envoyer votre facture directement à votre client par e-mail. Elle doit passer par un opérateur spécialisé agréé par l’État, qui se charge de l’acheminer et de transmettre les données à l’administration fiscale.

- L’intégrité et la traçabilité : la plateforme garantit que la facture n’a pas été modifiée en transit et conserve une piste d’audit complète.

3. Le calendrier : qui doit faire quoi, et à quelle date ?

La réforme s’applique en deux vagues. Voici le calendrier selon les cinq situations décrites ci-dessus :

| Profil | Réception | Émission + e-reporting |

| Situations 1 et 2 (non assujetties) | Aucune obligation | Aucune obligation |

| Situation 3 — Grande asso / ETI | 1er sept. 2026 | 1er sept. 2026 |

| Situation 3 — PME / TPE | 1er sept. 2026 | 1er sept. 2027 |

| Situations 4 et 5 — activités lucratives uniquement | 1er sept. 2026 | 1er sept. 2026 ou 2027 selon taille |

Un mot sur Chorus Pro : si votre association facture déjà des entités publiques (État, collectivités, hôpitaux…), vous utilisez peut-être Chorus Pro.

Ce canal reste inchangé.

4. La Plateforme Agréée (PA) : ce qu’il faut savoir

La Plateforme Agréée — ou PA, anciennement appelée PDP — est l’intermédiaire obligatoire du nouveau dispositif.

Elle achemine les factures électroniques et transmet les données à l’administration fiscale.

Une seule PA pour recevoir, plusieurs possibles pour émettre

Chaque entité peut déclarer une seule PA pour la réception de ses factures.

En revanche, vous pouvez en utiliser plusieurs pour l’émission.

Cette distinction est importante : une mauvaise configuration peut empêcher des factures de vous parvenir.

Le point crucial est « l’adressage », c’est à dire les coordonnées de la personne qui sera destinataire référent des factures électroniques reçues dans la PA.

| 💡 Sanction en cas de non-conformité Si votre association est concernée et n’a pas choisi de PA au 1er septembre 2026, l’administration peut envoyer une mise en demeure. Vous aurez alors 3 mois pour régulariser. Passé ce délai sans régularisation : une amende de 500 € est prévue. |

L’annuaire de la facture électronique : comment les plateformes se trouvent

Pour savoir à quelle PA envoyer une facture, toutes les plateformes consultent un annuaire central géré par le Portail Public de Facturation (PPF).

Il est ouvert depuis le 18 septembre 2025.

Pour vérifier si votre association est inscrite, il convient de se rendre sur ce site dédié : https://facturation.chorus-pro.gouv.fr/annuaire/#/

C’est là que votre association doit être inscrite et correctement configurer comme « active » pour être « adressable ».

C’est l’administration fiscale qui tient l’annuaire en fonction des informations dont elle dispose en matière de SIRET et d’assujettissement à la TVA.

La seule action possible côté association soumise à la réforme se résume à ce que sa PA « déclare » à l’annuaire qu’elle est votre PA, le statut de l’association dans l’annuaire (si elle est inscrite) passe de « inactif » à « actif ».

Une facture électronique n’est pas un document statique

Une facture électronique a des statuts (Déposée, Rejetée, Encaissée).

L’association va devoir gérer ces différents statuts.

Ce n’est plus juste « je paye »… ce sera « je mets à jour le statut sur le portail ».

L’interopérabilité entre les outils est alors primordiale. A défaut d’outils qui parfaitement intégrés et qui se parlent de manière fluide, il y a un vrai risque démultiplier les saisies : une fois dans la PA, une fois dans la compta, etc.

Les éléments incontournables pour être conforme en réception

On peut identifier 8 éléments incontournables pour votre mise en conformité pour la PA en réception :

– Choix de la PA ;

– Inscription dans l’annuaire ;

– Définition de « l’adressage » (organisation de la réception des flux) ;

– Circuit de validation de chaque facture reçue ;

– Intégration comptable (transfert automatique vers les outils de production) ;

– Gestion des statuts, notamment Rejetée (en cas d’erreur ou de doublon) et Service fait (à réception des biens ou services) ;

– « Cas d’usage », c’est-à-dire les situations de factures spécifiques (notes de frais, etc.) ;

– Archivage légal.

👉Le choix de la PA n’est pas qu’un sujet technique. Un diagnostic est incontournable pour bien qualifier les besoins et fonctionnalités nécessaires.

Et il faut insister pour ce choix de PA : Acheter une paire de running à 300 € ne permet pas de faire un marathon dans 3 mois si ton cardio tient 550 mètres.🔴

Faut-il que la plate-forme agréée gère l’imputation analytique ?

Sur le principe, l’imputation analytique – la répartition des charges entre différents programmes ou activités de l’association – n’est pas une exigence réglementaire pour une PA.

Par contre, clairement, c’est un critère de confort pratique, pas une condition d’agrément.

Si la PA choisie ne propose pas cette fonctionnalité, la comptabilisation (c’est à dire l’écriture comptable) de chaque facture passée de la PA à votre logiciel de comptabilité devra être corrigée manuellement, pour y renseigner l’imputation analytique.

Il est possible également d’insérer un OD (Opérateur de Dématérialisation) entre la PA et le logiciel de comptabilité, pour gérer la « transition » entre les deux.

5. Ce que la réforme change dans votre organisation interne

C’est le point le plus sous-estimé. La réforme ne se résume pas à choisir un outil.

Elle modifie concrètement la façon dont les factures circulent dans votre association.

Aujourd’hui, une facture fournisseur arrive dans la boîte mail du service comptable ou du directeur, qui la transfère pour validation avant paiement.

Demain, elle arrivera directement sur la PA, dans un espace dédié.

Cela implique de revoir le circuit de validation ou « workflow » pour que cette réforme ne réduise pas à néant votre contrôle interne historique « version papier » :

- Qui a accès à la PA et avec quels droits (lecture, validation, approbation) ?

- Comment les factures reçues sont-elles transmises en interne pour validation ?

- Votre logiciel de comptabilité est-il compatible avec les formats Factur-X ou UBL ? Ou faut-il le mettre à jour ?

- Vos équipes ont-elles été formées aux nouveaux outils ?

- Pour les associations en situation 4 ou 5 : comment séparer opérationnellement les flux lucratifs (soumis à la réforme) des flux non lucratifs (hors champ) ?

Ne pas anticiper ces changements, c’est prendre le risque :

- De charges non comptabilisées,

- De retards de paiement fournisseurs,

- D’une désorganisation comptable à la rentrée 2026,

- Mais surtout de factures validées et payées alors qu’elles n’auraient pas dû l’être !

Autre point souvent négligé : l’archivage.

Recevoir une facture en PDF dans un coffre-fort numérique, ce n’est pas de la « facture électronique » conforme. Il faut que la plateforme choisie garantisse l’intégrité et la conservation fiscale.

6. Ce qui reste hors du champ de la réforme

Plusieurs flux financiers courants dans le monde associatif ne sont pas concernés par la réforme, même pour les associations pleinement assujetties.

- Les cotisations des membres (sauf celles soumises à TVA) : elles ne constituent pas une facturation au sens de la TVA. Peu importe leur forme d’appel (courrier, e-mail, espace adhérent en ligne), elles restent hors dispositif. Et ce, même si l’association utilise un logiciel de facturation pour émettre les cotisations.

- Les dons manuels, les mécénats et les libéralités (legs, donations) : exonérés, ils n’entrent pas dans le champ de la réforme.

- Les subventions publiques non assimilées à un prix de vente : elles continuent d’être traitées selon les règles habituelles.

- Les appels de fonds pour les subventions : ils ne doivent pas passer par Chorus Pro ni par le système de facturation électronique. La seule exception concerne la facturation d’une prestation assujettie à la TVA à une entité publique. Dans le cas général, rien ne change.

✅ 7. Synthèse : les 5 actions prioritaires avant le 1er septembre 2026 ✅

| 1. Déterminez votre situation fiscale parmi les 5 cas décrits ci-dessus — c’est le point de départ. 2. Identifiez vos flux concernés : quelles factures émettez-vous et recevez-vous en B2B ? 3. Choisissez et inscrivez-vous sur une Plateforme Agréée (si vous êtes en situation 3, 4 ou 5). 4. Vérifiez la compatibilité de votre logiciel comptable avec les formats Factur-X / UBL. 5. Adaptez votre circuit interne de validation des factures reçues. Bonus : Tenez-vous informer de l’évolution de la règlementation en réception si vous êtes une association loi 1901 ou un fonds de dotation dans la situation 1 ou 2. |

🔴Si vous avez une interrogation, n’hésitez à nous contacter, via notre page dédiée.

Cette réforme est un sujet important, dont une mise en œuvre imparfaite peut avoir des conséquences non négligeables pour votre association, votre fonds de dotation.

✅En pratique, la facture électronique ne doit pas être vécue comme une énième contrainte administrative. C’est clairement l’occasion de supprimer la saisie manuelle, d’avoir un tableau de bord en temps réel et de sécuriser les paiements (anti-fraude au RIB).

Bref, de transformer la contrainte légale en gain de productivité !

8. Lexique : les termes expliqués simplement

Voici les principaux termes techniques utilisés dans cet article, traduits en langage clair.

| Terme | Ce que ça veut dire concrètement |

| Facture électronique (e-invoicing) | Une facture émise et reçue dans un format numérique structuré normé (pas un PDF). Elle transite obligatoirement par une Plateforme Agréée. |

| Plateforme Agréée (PA) | Anciennement PDP (Plateforme de Dématérialisation Partenaire). Opérateur privé agréé par l’État chargé d’acheminer les factures et de transmettre les données à l’administration fiscale. |

| Portail Public de Facturation (PPF) | Plateforme publique gratuite gérée par l’État. Sert aussi d’annuaire central pour localiser la PA de chaque destinataire. |

| Factur-X | Format hybride : un PDF lisible par un humain + des données structurées lisibles par les logiciels. Recommandé pour les associations. |

| E-reporting | Transmission automatique à l’administration fiscale des données de transactions non couvertes par l’e-invoicing (ventes aux particuliers, exportations…). |

| Assujetti partiel à la TVA | Association qui exerce à la fois des activités soumises à la TVA et des activités non soumises. La TVA s’analyse opération par opération, pas globalement. |

| Sectorisation IS | Mécanisme fiscal permettant à une association mixte (activités lucratives et non lucratives) de cloisonner fiscalement ses activités pour l’impôt sur les sociétés. Elle n’a pas d’effet direct sur la TVA. |

| Franchise des impôts commerciaux | Dispositif permettant à une association dont les activités lucratives sont accessoires (CA < 80 011 € en 2025) d’être exonérée d’IS, de TVA et de CET, sous conditions. |

| Annuaire de la facturation électronique | Base de données centrale recensant toutes les entités inscrites et leur PA de réception. Ouvert depuis le 18 septembre 2025. |

9. Tableau de synthèse et fiche de la facture électronique dans les associations

Sources : DGFiP (impots.gouv.fr), fiche associations mise à jour janvier 2026, economie.gouv.fr, Portail Public de Facturation (chorus-pro.gouv.fr) et www.associations.gouv.fr. Article rédigé par le cabinet Leccau — Expert-comptable spécialisé associations, Vincennes – Grand Paris. Dernière mise à jour : mars 2026.